Loi de finances pour 2026 : la taxe prud’homale et l’exclusion du permis du CPF sont jugées constitutionnelles

La loi de finances pour 2026, publiée le 20 février, comporte plusieurs mesures intéressant la paie et les services RH :

- Elle prolonge la mesure dérogatoire relative à la prise en charge facultative par l’employeur des frais de transports publics à hauteur de 75 % du prix du titre d’abonnement, au lieu des 50 % obligatoires (jusqu’au 31 décembre 2026). [Article 68]

- Elle met en place des plafonds d’utilisation du CPF pour certaines formations [Article 203] et supprime l’aide au permis de conduire pour les apprentis [Article 202]. Reste éligible au CPF, sans condition, la préparation aux épreuves théoriques et pratiques du permis de conduire « Poids-lourd » ; la loi réserve aux seuls demandeurs d’emploi et aux salariés bénéficiant d’un co-financement d’un tiers (employeur, OPCO, Etat, régions, France Travail, etc.) la possibilité d’utiliser leur compte personnel de formation (CPF) pour financer la préparation du permis de conduire léger.

Ce point était contesté par les députés, mais il a été validé par le Conseil constitutionnel. En réservant aux demandeurs d’emploi et à certains salariés l’utilisation du CPF pour financer leur permis, le législateur a poursuivi « un objectif d’intérêt général ». D’autre part, l’absence de permis pour ces catégories est considérée par les juges comme « un obstacle à l’accès à l’emploi » qui justifie donc un droit particulier. « Le législateur a donc traité différemment des personnes placées dans des situations différentes. Cette différence de traitement est en outre en rapport direct avec l’objet de la loi. Dès lors, les griefs tirés de la méconnaissance des principes d’égalité devant la loi et d’égal accès à la formation professionnelle doivent être écartés ».

- Elle prolonge de 6 mois l’expérimentation « Territoires zéro chômeur de longue durée » [Article 204].

- La loi instaure une taxe de 50 € pour toute action devant les prud’hommes ou les tribunaux judiciaires [article 128]

Un groupe de députés contestait également cet article 128, parce qu’il ne tenait pas compte ni des facultés contributives des justiciables, ni de la vulnérabilité de certains d’entre eux, cette disposition méconnaissant le droit à un recours juridictionnel effectif et les principes d’égalité devant la loi et devant les charges publiques. A l’inverse, les Sages jugent cet article conforme à la Constitution. La disposition, estiment les juges, « ne porte pas une atteinte disproportionnée au droit d’exercer un recours effectif devant une juridiction ». Par ailleurs, peut-on lire dans la décision, « eu égard au montant de la contribution et aux conditions dans lesquelles elle est due, ces dispositions n’entraînent pas de rupture caractérisée de l’égalité devant les charges publiques. Les griefs tirés de la méconnaissance de ces principes doivent donc être écartés ».

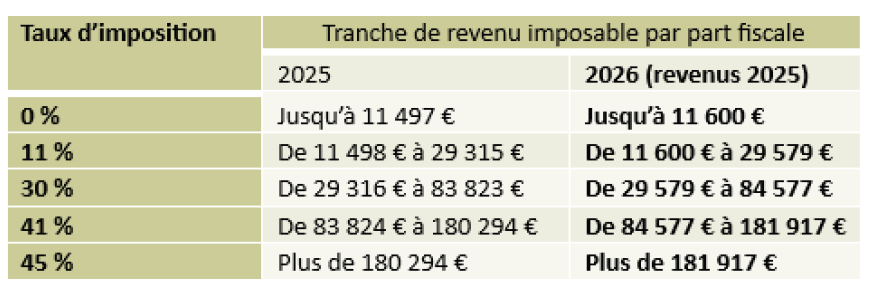

Le barème pour l’imposition des revenus de 2025 est revalorisé :

Source : LOI n° 2026-103 du 19 février 2026 de finances pour 2026, JO du 20 février

Décision n° 2026-901 DC du 19 février 2026 | Conseil constitutionnel

Activité partielle et activité partielle « Rebond »

Les planchers et plafonds applicables pour l’activité partielle sont donc désormais les suivants dans le cas général :

- pour l’allocation, 36 % de la rémunération brute antérieure du salarié, dans la limite d’une rémunération de 4,5 Smic horaire brut (19,47 € ), avec un plancher fixé à 8,57 € ;

- pour l’indemnité, 60 % de la rémunération horaire brute de référence, dans la limite de 4,5 Smic horaire brute (32,45 €) avec un plancher de 9,52 € correspondant à la rémunération mensuelle minimale (RMM).

Source : Décret n° 2026-35 du 29 janvier 2026 portant modification du taux horaire minimum de l’allocation d’activité partielle et de l’allocation d’activité partielle spécifique en cas de réduction d’activité durable, JO du 30 janvier

Un questions-réponses sur l’entretien de parcours professionnel

Le ministère a mis à jour un questions-réponses sur l’entretien de parcours professionnel, en ligne sur son site, pour tenir compte de sa transformation en entretien de parcours professionnel par la loi Seniors du 24 octobre 2025.

Pour rappel, cet entretien se déroule désormais tous les 4 ans (au lieu de 2 ans). L’état des lieux récapitulatif a lieu tous les 8 ans (et non plus 6 ans). A noter : la nouvelle périodicité s’applique à compter du dernier entretien réalisé, même antérieur au 26 octobre 2025, et non de l’entrée en vigueur de la loi du 24 octobre 2025.

En outre, l’entretien professionnel doit être proposé systématiquement au salarié qui reprend son activité à l’issue de certaines absences, sauf si le salarié a bénéficié d’un entretien dans les 12 mois qui précèdent son retour.

Déterminer le moment auquel organiser l’entretien

Pour apprécier l’ancienneté du salarié au regard de l’obligation de l’employeur d’organiser un EPP, le ministère précise, s’il en était besoin, que les périodes de suspension du contrat de travail non assimilées à du temps de travail effectif (congé de présence parentale, congé de solidarité familiale, congé sabbatique ou congé sans solde) ne sont pas pris en compte dans le calcul des délais pour organiser un EPP, sauf dispositions conventionnelles plus favorables (Q/R n° 1).

A propos de l’application dans le temps des nouvelles règles de périodicité

Concernant la transition entre l’ancien et le nouveau rythme des entretiens, le ministère en appelle à l’article 2222 du code civil, aux termes duquel le nouveau délai plus long prend sa course depuis le même point de départ que l’ancien.

Ainsi, il y a lieu de considérer que les délais non expirés au 26 octobre 2025 sont allongés à due proportion de la durée nouvelle restant à courir (Q/R n° 2).

Enfin, deux entretiens obligatoires doivent être tenus à des moments clés de la vie professionnelle :

- dans les 2 mois après la visite médicale de mi- carrière (45 ans).

- dans les 2 ans qui précèdent les 60 ans du salarié.

L’absence d’entretien de mi-carrière et de fin de carrière peut aussi déclencher l’abondement sanction (Q/R n° 11). Pour le déclenchement de cet abondement, les conditions relatives à l’absence de tous les entretiens et à l’absence d’au moins une formation non obligatoire sont cumulatives, ce qui était déjà la position du ministère du travail (Q/R n° 3), y compris dans les versions antérieures du Q/R, et vient d’être confirmé par la Cour de cassation (arrêt du 21 janvier 2026).

Source : L’entretien de parcours professionnel | Travail-emploi.gouv.fr | Ministère du Travail et des Solidarités – Mise à jour du 13 février 2026

Reconversion professionnelle

Les salariés peuvent désormais bénéficier d’une période de reconversion visant l’obtention d’une qualification ou d’une certification.

Un décret définit les premières modalités concrètes de cette période de reconversion. Ce nouveau dispositif est destiné aux salariés qui souhaitent bénéficier d’une reconversion professionnelle interne ou externe à leur entreprise, sans condition de diplôme, d’âge ou d’ancienneté, afin de faciliter les transitions professionnelles. Il définit tout d’abord la procédure de mise en œuvre de la période de reconversion (article R. 6324-1 et suivants) et crée, au sein des OPCO, une nouvelle section dédiée à la période de reconversion.

Il supprime la reconversion ou promotion par alternance.

Il tire enfin les conséquences de la modification de la périodicité de l’entretien de parcours professionnel mentionné à l’article L. 6315-1 du code du travail (article R6323-3).

Un 2ème décret définit les modalités de financement de ces périodes de reconversion.

Source : Décret n° 2026-39 du 28 janvier 2026 relatif à la période de reconversion et aux entretiens professionnels, JO du 31 janvier

Décret n° 2026-40 du 28 janvier 2026 relatif au financement de la période de reconversion, JO du 31 janvier

Qu’elle soit réalisée en interne ou en externe, un accord écrit entre le salarié et l’employeur est nécessaire pour mettre en œuvre la période de reconversion. Cet accord est matérialisé sous la forme d’un imprimé Cerfa dénommé « Période de reconversion ». Ce Cerfa est disponible sur le site www.service-public.gouv.fr avec sa notice explicative.

Rappelons que lorsque le salarié bénéficie d’une période de reconversion interne à l’entreprise, l’accord écrit précise les modalités d’organisation de cette période notamment sa durée, conformément à l’article L. 6324-3 du code du travail.

En cas de période de reconversion externe à l’entreprise, l’accord écrit détermine les modalités de la suspension du contrat, notamment sa durée ainsi que les conditions d’un éventuel retour anticipé du salarié en cas de rupture de la période d’essai dans l’entreprise d’accueil.

Mise à jour du BOSS

Les rubriques Frais professionnels, Avantages en nature et Régime social applicable aux rémunérations des stagiaires ont été mises à jour à la suite des arrêtés du 25 février 2025 ainsi que du 4 septembre 2025.

Frais professionnels

- Paragraphe 1530 : simplification des critères de définition d’une situation de mobilité professionnelle

- Paragraphe 1780 : ajout d’une précision concernant les catégories de frais pouvant être identifiées et exclues de l’assiette des cotisations.

- Paragraphe 1790 : ajout d’une précision concernant la nature des frais dans le tableau des modalités d’évaluation au réel des frais considérés comme des frais professionnels exclus de l’assiette des cotisations.

- Paragraphe 2120 : modification de la rédaction d’après les nouvelles dispositions résultant de l’arrêté du 4 septembre 2025.

- Paragraphe 2250 : des modifications ont été apportées à la liste des allocations et indemnités concernées.

Source : Actualités du Boss – Boss.gouv.fr – Mise à jour du 4 février 2026

L’Index de l’égalité doit être publié au plus tard le 1er mars 2026

Toutes les entreprises et UES d’au moins 50 salariés doivent calculer et publier leur Index de l’égalité, au plus tard le 1er mars 2026, au titre de l’année 2025, en vertu des articles L. 1143-8 et D. 1142-4 du code du travail. Cette publication se fait sur le site Internet de l’entreprise, lorsqu’il en existe un, de manière visible et lisible. Il doit également être communiqué au CSE et transmis à l’inspection du travail via une plateforme dédiée.

L’Index prend la forme d’une note de 100 déterminée à partir d’une série de 5 indicateurs (seulement 4 d’entre eux pour les entreprises de 50 à 250 salariés inclus) :

- écart de rémunération ;

- écarts de taux d’augmentations individuelles ;

- écarts de taux de promotions ;

- augmentations au retour du congé maternité ;

- nombre de femmes dans les 10 plus hautes rémunérations.

Depuis 2022, l’employeur doit également publier :

- des objectifs de progression en cas d’index inférieur à 85 points ;

- des mesures de correction et de rattrapage en cas de note inférieure à 75 points.

En l’absence de publication de ces informations, l’employeur s’expose à une pénalité de 1 % de la masse salariale annuelle.

En plus de cet index de l’égalité, les entreprises d’au moins 1000 salariés pour le 3ème exercice consécutif doivent également publier les écarts éventuels de représentation entre les femmes et les hommes parmi les cadres dirigeants et les membres des instances dirigeantes. Les modalités et délais de publication sont les mêmes que pour l’Index égalité.

Ils restent disponibles sur le site internet de l’entreprise au moins jusqu’à la publication, l’année suivante, des écarts de représentation de l’année en cours.

Source : Egapro

DSN de substitution : le récapitulatif des anomalies sera disponible en mars

Dans un communiqué, l’Urssaf rappelle que la DSN de substitution sera mise en place dès juin 2026 permettant ainsi de rectifier les déclarations. Ce dispositif « sera activé uniquement si une erreur persiste dans les données d’assiette brute plafonnée, malgré plusieurs rappels et après une phase de discussion avec le déclarant, explique l’Urssaf. L’objectif est de garantir l’exactitude des informations transmises aux organismes chargés de calculer les droits à la retraite des salariés ».

Dans le cas où des cotisations seraient dues, l’Urssaf adressera alors à l’employeur une mise en recouvrement.

Avant la mise en place de la DSN de substitution, l’Urssaf adressera, en mars 2026, un rappel annuel récapitulatif des anomalies encore non rectifiées et incluant des propositions de régularisation. Ce rappel annuel sera disponible dans le tableau de bord Suivi DSN (Urssaf.fr) et dans le logiciel de paie de l’entreprise :

- dès le 13 mars pour les échéances déclaratives du 5 mars ;

- dès le 23 mars pour les échéances du 15 mars.

Vous disposerez alors de 2 mois pour procéder aux rectifications.

Source : DSN de substitution : il est encore temps de rectifier les anomalies identifiées par l’Urssaf – Urssaf.org – 9 février 2026